Část první

Nastavitelné parametry přerozdělování

Oddíl A

Seznam farmaceuticko-nákladových skupin

| 1. | Seznam farmaceuticko-nákladových skupin se sestavuje ve formátu tabulky, v níž každý řádek představuje jednu farmaceuticko-nákladovou skupinu. Sloupce této tabulky jsou v tomto pořadí: | a) | číslo farmaceuticko-nákladové skupiny, | | b) | kód farmaceuticko-nákladové skupiny, | | c) | název farmaceuticko-nákladové skupiny, | | d) | definiční seznam anatomicko-terapeuticko-chemických skupin léčiv (dále jen „definiční skupiny léčiv“) pro farmaceuticko-nákladovou skupinu na příslušném řádku nebo několik těchto seznamů oddělených slovy „a zároveň“, | | e) | vyřazovací pravidla s ostatními farmaceuticko-nákladovými skupinami uvozená slovy „ne, pokud zároveň“. |

|

| 2. | Farmaceuticko-nákladové skupiny může Ministerstvo zdravotnictví zařadit do seznamu farmaceuticko-nákladových skupin, pokud splňují podmínku stability a podmínku zvýšení předpovědní síly přerozdělování podle oddílu E. Oddíl B |

Seznam kombinací věkové skupiny s farmaceuticko-nákladovou skupinou a dvou farmaceuticko-nákladových skupin navzájem

Kombinace skupin může Ministerstvo zdravotnictví zařadit do přerozdělování, pokud splňují podmínku stability a podmínku zvýšení předpovědní síly přerozdělování podle oddílu E.

Oddíl C

Koeficient pro výpočet zajišťovací konstanty

Ministerstvo zdravotnictví stanoví hodnotu koeficientu pro výpočet zajišťovací konstanty pro každé období přerozdělování v rozmezí 70 až 250, a to tak, aby celková předpokládaná částka na přerozdělování podle nákladných hrazených služeb v příslušném období přerozdělování činila nejméně 5 a nejvýše 15 procent celkové předpokládané přerozdělované částky v tomto období přerozdělování.

Oddíl D

Hranice spotřeby léčiv pro zařazení pojištěnce do farmaceuticko-nákladové skupiny

Ministerstvo zdravotnictví stanoví hodnotu hranice spotřeby léčiv pro každé období přerozdělování v rozmezí 121 až 365, a to s přihlédnutím k předpokládanému počtu pojištěnců zařazených ve farmaceuticko-nákladových skupinách a ke stabilitě systému přerozdělování.

Oddíl E

Pravidla pro zařazení farmaceuticko-nákladových skupin a kombinací skupin do systému přerozdělování

Ověření podmínek pro zařazení nákladových skupin do systému přerozdělování provádí Ministerstvo zdravotnictví v ověřovacím modelu systému přerozdělování, který se shoduje se systémem přerozdělování podle tohoto zákona, přičemž pracuje s posledními dostupnými údaji obdrženými Ministerstvem zdravotnictví od zdravotních pojišťoven podle § 20c (dále jen „ověřovací model“).

Pododdíl A

Podmínka stability

| 1. | Podmínka stability je pro farmaceuticko-nákladovou skupinu naplněna, pokud | a) | je do příslušné skupiny zařazeno alespoň 200 osob a | | b) | úhrn ročních nákladů osob zařazených do příslušné skupiny převyšuje 24000násobek průměrných měsíčních nákladů podle oddílu K. |

|

| 2. | Podmínka stability je pro kombinaci dvou farmaceuticko-nákladových skupin naplněna, pokud je do příslušné kombinace skupin zařazeno alespoň 200 osob. |

| 3. | Podmínka stability je pro kombinaci farmaceuticko-nákladové skupiny s věkovou skupinou naplněna, pokud je do příslušné kombinace skupin zařazeno alespoň 2500 osob. Pododdíl B |

Podmínka zvýšení předpovědní síly přerozdělování

| 1. | Pro farmaceuticko-nákladovou skupinu je podmínka zvýšení předpovědní síly přerozdělování naplněna, pokud jsou pro příslušnou farmaceuticko-nákladovou skupinu současně splněny tyto podmínky: | a) | Předpovědní síla ověřovacího modelu, sestaveného bez zahrnutí této skupiny a kombinací skupin, měřená koeficientem determinace R podle oddílu M, klesne alespoň o 0,0001 ve srovnání s ověřovacím modelem sestaveným bez kombinací skupin, avšak se všemi farmaceuticko-nákladovými skupinami. | | b) | Přírůstek nebo úbytek nákladů příslušný k této farmaceuticko-nákladové skupině, odhadnutý v ověřovacím modelu sestaveném bez zahrnutí kombinací skupin postupem podle oddílu M, je statisticky významný na hladině 1 procento. |

|

| 2. | Pro kombinaci skupin je podmínka zvýšení předpovědní síly přerozdělování naplněna, pokud jsou pro příslušnou kombinaci skupin současně splněny tyto podmínky: | a) | Předpovědní síla ověřovacího modelu sestaveného bez zahrnutí této kombinace skupin, měřená koeficientem determinace R podle oddílu M, klesne alespoň o 0,0002 ve srovnání s ověřovacím modelem, do kterého jsou zahrnuty všechny nákladové skupiny a všechny kombinace skupin. | | b) | Přírůstek nebo úbytek nákladů příslušný k této kombinaci skupin, odhadnutý postupem podle oddílu M, je statisticky významný na hladině 1 procento. Část druhá |

|

Vstupní údaje a klasifikace pojištěnců za účelem výpočtu vypočítaných parametrů přerozdělování

Oddíl F

Přehled údajů

| 1. | Do výpočtu vypočítaných parametrů přerozdělování vstupují údaje vztahující se k poslednímu účetně uzavřenému kalendářnímu roku, která Ministerstvo zdravotnictví obdrželo od zdravotních pojišťoven podle § 20c. |

| 2. | Jednotliví pojištěnci jsou pro účely přerozdělování charakterizováni unikátním anonymním číselným identifikátorem (dále jen „anonymní identifikátor“), který jim přiděluje správce centrálního registru pojištěnců. Anonymní identifikátory jsou vytvářeny jako náhodně přidělovaná číselná řada a jsou pojištěncům přidělovány za účelem ochrany osobních údajů pojištěnců podle zákona o ochraně osobních údajů a jako bezpečnostní opatření podle zákona o kybernetické bezpečnosti. Jednotliví pojištěnci mají přiřazeny tyto údaje: | a) | Náklady oceněné podle § 20 odst. 7 (dále jen „náklady“). | | b) | Počet měsíců pojištění (dále jen „počet měsíců“); měsíc se považuje za měsíc pojištění, pokud byl k prvnímu dni tohoto měsíce pojištěnec evidován některou zdravotní pojišťovnou jako účastník veřejného zdravotního pojištění (dále jen „měsíc pojištění“). Ve vstupních údajích jsou uvedeni pouze pojištěnci s alespoň 1 měsícem pojištění. Počet těchto osob je dále označován jako „počet pojištěnců“. | | c) | Příslušnost do věkové skupiny; příslušnosti pojištěnce do věkových skupin se určí postupem podle oddílu G. | | d) | Příslušnosti do farmaceuticko-nákladových skupin; příslušnosti pojištěnce do farmaceuticko-nákladových skupin se určí postupem podle oddílu H. | | e) | Příslušnosti do kombinací skupin; příslušnosti pojištěnce do kombinací skupin se určí podle oddílu I. |

|

| 3. | Seznamem pojištěnců se označuje výčet anonymních identifikátorů ve vzestupném pořadí od nejnižší hodnoty po nejvyšší hodnotu. Oddíl G |

Příslušnosti do věkových skupin

Ministerstvo zdravotnictví zařadí pojištěnce na základě pohlaví a roku a měsíce narození do věkové skupiny podle převládající měsíční příslušnosti do věkových skupin v posledním účetně uzavřeném kalendářním roce; v případě, že jsou u pojištěnce dány 2 věkové skupiny se stejným počtem měsíčních příslušností, zařadí Ministerstvo zdravotnictví pojištěnce do věkové skupiny s vyšším definičním věkem. Měsíční příslušnosti do věkových skupin jsou za tímto účelem určeny podle dosaženého věku k poslednímu dni měsíce. Započítávají se pouze měsíce, k jejichž prvnímu dni byl pojištěnec účastníkem veřejného zdravotního pojištění.

Oddíl H

Příslušnosti do farmaceuticko-nákladových skupin

| 1. | Zařazení pojištěnců do farmaceuticko-nákladových skupin provádí Ministerstvo zdravotnictví na základě údajů sdělených jednotlivými zdravotními pojišťovnami podle § 20c a seznamu léčivých přípravků, u nichž Státní ústav pro kontrolu léčiv (dále jen „Ústav“) rozhodl o výši a podmínkách úhrady, a který je vydáván Ústavem podle zákona o veřejném zdravotním pojištění (dále jen „seznam léčiv“). |

| 2. | Ministerstvo zdravotnictví zařadí pojištěnce do farmaceuticko-nákladové skupiny, pokud naplnil podmínku spotřeby léčiv pro tuto skupinu a zároveň se na tuto skupinu nevztahují vyřazovací pravidla s jinými farmaceuticko-nákladovými skupinami, pro které pojištěnec naplnil podmínku spotřeby léčiv. Za pojištěnce, který naplnil podmínku spotřeby léčiv, se považuje takový pojištěnec, u něhož úhrn obvyklých denních terapeutických dávek léčiv příslušných definičních skupin léčiv překročil v každém z definičních seznamů definičních skupin léčiv této farmaceuticko-nákladové skupiny hranici spotřeby léčiv stanovenou jako nastavitelný parametr přerozdělování pro období přerozdělování, pro které jsou vypočítané parametry přerozdělování počítány. Do tohoto úhrnu se započítávají léčivé přípravky vyzvednuté nebo podané pojištěnci v posledních 12 měsících jeho pojištění, avšak za dobu nejvýše posledních dvou účetně uzavřených let. Oddíl I |

Příslušnosti do kombinací skupin

| 1. | Ministerstvo zdravotnictví zařadí pojištěnce do kombinace dvou farmaceuticko- nákladových skupin, jestliže patří do obou těchto skupin a příslušná kombinace je pro období přerozdělování, pro které jsou vypočítané parametry modelu přerozdělování počítány, stanovena jako nastavitelný parametr modelu přerozdělování. |

| 2. | Ministerstvo zdravotnictví zařadí pojištěnce do kombinace farmaceuticko-nákladové skupiny s věkovou skupinou, jestliže patří do obou těchto skupin a příslušná kombinace je pro období přerozdělování, pro které jsou vypočítané parametry modelu přerozdělování počítány, stanovena jako nastavitelný parametr modelu přerozdělování. Oddíl J |

Nákladové skupiny

| 1. | Nákladovými skupinami jsou pro účely výpočtu vypočítaných parametrů označeny věkové skupiny, farmaceuticko-nákladové skupiny a kombinace skupin. |

| 2. | Nákladové skupiny se pro jednotlivého pojištěnce uvádějí v tomto pořadí: | a) | Věkové skupiny seřazené vzestupně podle svého číselného označení uvedeného v příloze č. 1 k tomuto zákonu. | | b) | Farmaceuticko-nákladové skupiny seřazené podle pořadí uvedeného v seznamu farmaceuticko-nákladových skupin podle oddílu A; použije se seznam farmaceuticko-nákladových skupin, který byl stanoven jako nastavitelný parametr pro období přerozdělování, pro které jsou vypočítané parametry modelu přerozdělování počítány. | | c) | Kombinace skupin seřazené v pořadí podle seznamu kombinací skupin podle oddílu B; použije se seznam kombinací skupin, který byl stanoven jako nastavitelný parametr pro období přerozdělování, pro které jsou vypočítané parametry modelu přerozdělování počítány. Část třetí |

|

Výpočet vypočítaných parametrů přerozdělování

Oddíl K

Matematické objekty nutné pro výpočet vypočítaných parametrů přerozdělování

Do výpočtu vypočítaných parametrů přerozdělování se započítávají pojištěnci s alespoň 1 měsícem pojištění, a to vzestupně podle svého anonymního identifikátoru. Řazení podle předchozí věty se použije i pro složky vektorů veličin týkajících se jednotlivých pojištěnců.

Pro výpočet vypočítaných parametrů se označí:

n počet pojištěnců vstupujících do výpočtu vypočítaných parametrů přerozdělení,

m počet nákladových skupin podle oddílu J,

y = (y1, y2..., yn)' vektor nákladů pojištěnců a

w = (w1, w2..., wn)' vektor počtu měsíců pojištění pojištěnců.

Sestaví se matice příslušností pojištěnců do nákladových skupin R typu nxm takto:

Sestaví se matice počtů měsíců W typu n x n takto:

Dále se pro účely výpočtu vypočítaných parametrů přerozdělování označí:

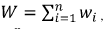

W celkový počet měsíců pojištění, který se vypočte podle vzorce

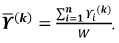

y průměrné měsíční náklady, které se vypočtou podle vzorce

Oddíl L

Výpočet zajišťovací konstanty

Zajišťovací konstanta se označí C a vypočte se takto:

kde CK je koeficient pro výpočet zajišťovací konstanty podle oddílu C.

Zajišťovací konstanta se zaokrouhluje na celé tisíce.

Oddíl M

Výpočet nákladových indexů

Nákladové indexy se určí postupem popsaným v bodech 1 až 6. Jeho součástí je iterační výpočet, zahrnující opakování bodů 2 až 5, až do splnění konvergenční podmínky v bodu 5. Indexem v pravém horním rohu jednotlivých veličin, uzavřeným v závorkách, označujeme číslo iterace k, ke které se tato veličina vztahuje.

| 1. | Definuje se  |

| 2. | Hodnota k se zvýší o 1. |

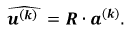

| 3. | Sestaví se regresní model, jehož prostřednictvím se metodou vážených nejmenších čtverců odhadne vektorϒ(k) takto: | 3.1. | Složky vektoru vysvětlovaných nákladů ϒ(k) se označí ϒ1(k), ϒ2(k), ..., ϒn(k). | | 3.2. | Vážený průměr vektoru vysvětlovaných nákladů se označuje ϒ(k) a vypočte se podle vzorce:  | | 3.3. | Vektor centrovaných měsíčních vysvětlovaných nákladů se označuje u(k) a vypočte se podle vzorce:  | | 3.4. | Metodou vážených nejmenších čtverců s vahami w as regresní maticí R se vypočte vektor odhadnutých přírůstků nebo úbytků nákladů příslušných nákladovým skupinám a(k) podle vzorce:  | | 3.5. | Odhadnuté centrované měsíční vysvětlované náklady  se vypočtou podle vzorce: se vypočtou podle vzorce:  | | 3.6. | Odhadnuté vysvětlované náklady Y(*) se vypočtou podle vzorce:

|

|

| 4. | Z reálných nákladů, odhadnutých vysvětlovaných nákladů a zajišťovací konstanty se vypočte simulované zajištění z( k) podle vzorce: |

kde 0 označuje nulový vektor o délce n a funkce „max“ se uplatňuje na každou složku svých argumentů zvlášť, takže jejím výsledkem je vektor o délce n.

Vektor vysvětlovaných nákladů pro další iteraci se označí Y(k+1)a vypočte se podle vzorce:

5.

| 5.1. | Je-li k = 1, postupuje se opět podle bodu 2. |

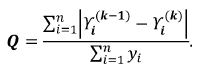

| 5.2. | Je-li k > 1, označí se kvalita přiblížení vysvětlovaných nákladů Q a vypočte se podle vzorce:

Platí-li Q ≥0,0005, postupuje se opět podle bodu 2. Platí-li Q < 0,0005, je splněna konvergenění podmínka a iterační algoritmus je ukončen. Definuje se I = k, kde písmeno I označuje celkový počet iterací, a postupuje se podle bodu 6. |

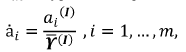

6. Nákladové indexy se označí á1; á2,... , ám a vypočtou se podle vzorce:

Kde ai(I) i = 1, ...,m, jsou složky vektoru a(I) odhadnutých přírůstků nebo úbytků nákladů, příslušných nákladovým skupinám, a jsou zaokrouhleny na čtyři platná desetinná místa. Nákladové indexy přísluší nákladovým skupinám v pořadí podle oddílu J. Nákladový index příslušný kombinaci skupin se označí jako korekce pro souběh skupin.

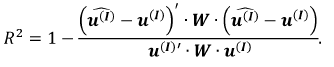

Koeficient determinace R se vypočte podle vzorce:

Část čtvrtá

Klasifikace pojištěnců pro účely měsíčního přerozdělování podle indexů

Oddíl N

Klasifikace pojištěnců do věkových skupin

Pro účely měsíčního přerozdělování zdravotní pojišťovny své pojištěnce zařadí do věkové skupiny podle pohlaví a podle dosaženého věku k prvnímu dni měsíce, v němž přerozdělování probíhá. Seznam věkových skupin a definice dosaženého věku jsou uvedeny v příloze č. 1 k tomuto zákonu.

Oddíl O

Klasifikace do farmaceuticko-nákladových skupin

| 1. | Pro účely měsíčního přerozdělování podle indexů zařazují pojištěnce do farmaceuticko- nákladových skupin zdravotní pojišťovny, a to na základě spotřeby léčiv těchto pojištěnců a podle seznamu farmaceuticko-nákladových skupin a seznamu léčiv. |

| 2. | Za pojištěnce, který naplnil podmínku spotřeby léčiv, potřebnou pro zařazení do farmaceuticko-nákladové skupiny, se považuje takový pojištěnec, u něhož úhrn obvyklých denních terapeutických dávek léčiv příslušných definičních skupin léčiv překročil v každém z definičních seznamů definičních skupin léčiv této farmaceuticko- nákladové skupiny stanovenou hranici spotřeby léčiv. Do tohoto úhrnu se započítávají léčiva vydaná nebo podaná pojištěnci, s datem vyúčtování v posledních 12 měsících předcházejících měsíci, pro který měsíční přerozdělování probíhá. Zdravotní pojišťovna zařadí pojištěnce do farmaceuticko-nákladové skupiny, jestliže je u něj naplněna podmínka spotřeby léčiv pro zařazení do této skupiny a pokud se na tuto farmaceuticko- nákladovou skupinu nevztahují vyřazovací pravidla s jinými farmaceuticko- nákladovými skupinami, pro které pojištěnec naplnil podmínku spotřeby léčiv. |

| 3. | Za datum vyúčtování se považuje den, k němuž je příslušná pohledávka poskytovatele pojišťovnou uznána a uzavřena. Oddíl P |

Klasifikace do kombinací skupin

| 1. | Pojištěnec je zařazen do kombinace dvou farmaceuticko-nákladových skupin, jestliže je zařazen do obou těchto skupin a příslušná kombinace je pro příslušné období přerozdělování stanovena jako nastavitelný parametr přerozdělování. |

| 2. | Pojištěnec je zařazen do kombinace farmaceuticko-nákladové skupiny s věkovou skupinou, jestliže je zařazen do obou těchto skupin a příslušná kombinace je pro příslušné období přerozdělování stanovena jako nastavitelný parametr přerozdělování. Část pátá |

Nákladový index pojištěnce a příjem na pojištěnce z přerozdělování podle indexů

Oddíl Q

Nákladový index pojištěnce

Nákladový index pojištěnce se vypočítá jako součet čísla 1, nákladového indexu věkové skupiny, do níž je pojištěnec zařazen, nákladových indexů všech farmaceuticko-nákladových skupin, do nichž je pojištěnec zařazen podle své spotřeby léčiv, a korekcí pro souběh skupin stanovených pro příslušné období přerozdělování.

Oddíl R

Příjem na pojištěnce z přerozdělování podle indexů

| 1. | Příjem zdravotní pojišťovny na pojištěnce z přerozdělování podle indexů se počítá pro konkrétní období přerozdělování a pro konkrétního pojištěnce. |

| 2. | Příjem zdravotní pojišťovny na pojištěnce z přerozdělování podle indexů se spočte jako součet měsíčních příjmů zdravotní pojišťovny na tohoto pojištěnce z přerozdělování podle indexů v měsících spadajících do příslušného období přerozdělování, v nichž byl pojištěnec příslušný k této zdravotní pojišťovně. |

| 3. | Měsíční příjem zdravotní pojišťovny na pojištěnce z přerozdělování podle indexů se spočte jako součin nákladového indexu pojištěnce pro příslušný kalendářní měsíc podle oddílu Q a podílu na standardizovaného pojištěnce použitého v příslušném kalendářním měsíci podle § 21 odst. 7. |