ROZDĚLOVÁNÍ ZISKU A NEPLATNOST USNESENÍ VALNÉ HROMADY

V předchozích dvou dílech seriálu o povinnostech statutárního orgánu jsme rozebrali (i) obecné povinnosti dopadající na statutární orgán za všech okolností a (ii) konkrétní omezení a povinnosti vyplývající především ze standardu loajality, který ke společnosti musí statutární orgán naplňovat.

V tomto třetím díle se zaměříme na některé aspekty související s rozdělováním zisku a tím i případné neplatnosti usnesení valných hromad. Není pochyb o tom, že ani mimořádné okolnosti plynoucí ze současné pandemie COVID-19 nedokážou zabránit nadcházející sezóně valných hromad a tím schvalování účetních závěrek a rozdělování zisku. Letos se s velmi nejistou ekonomickou budoucností více než kdy jindy dají očekávat různé snahy o co nejvyšší monetizaci účasti na společnosti, a to od různých subjektů (ať už společníků minoritních či majoritních, nebo věřitelů), přičemž bude úkolem statutárního orgánu tyto střety zájmů udržet pod kontrolou a v konečném důsledku rozřešit. Určitě nelze bez dalšího uzavřít, že statutární orgán musí automaticky poslechnout nejvyšší orgán a podíl na zisku (či dokonce zálohu, o které rozhoduje sám) vyplatit. Na druhou stranu nelze bez dalšího ani přijmout opačný extrém.

Jaké základní povinnosti v tomto ohledu klade na statutární orgán zákonodárce a jaké judikatura, shrnujeme přehledně níže․

| • | Na nadcházející valné hromady dopadá i tzv. Lex Covid umožňující hlasování na valné hromadě s využitím technických prostředků anebo rozhodování mimo zasedání valné hromady per rollam, či prodlužující lhůtu ke schválení účetní závěrky; |

| • | pro dosažení cíle výplaty zisku je nadále nutné splnit přesně daný zákonný postup, který je statutární orgán povinen vykonat v souladu s péčí řádného hospodáře; |

| • | při sestavování návrhu na rozdělení zisku (či vyplacení záloh) si musí statutární orgán počínat nadále zvláště obezřetně a musí pamatovat na „zásadní povinnost“ zisk rozdělovat; |

| • | bránit se návrhům na vyslovení neplatnosti usnesení valné hromady by v souladu s nejnovější judikaturou Nejvyššího soudu mohlo být o něco méně složité. |

VYPLÁCENÍ PODÍLU NA ZISKU V DOBĚ KORONAVIRU

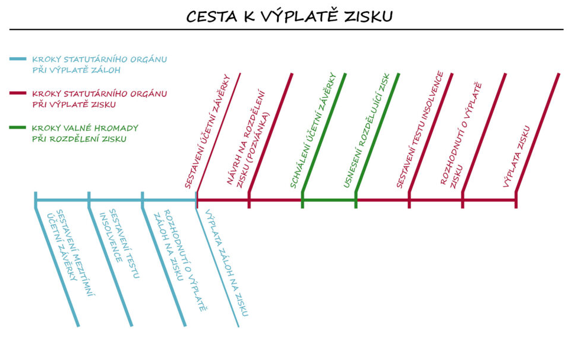

Jistě není novinkou, že k dosažení cíle výplaty zisku je nutné podstoupit několik základních kroků. Tyto kroky a jejich posloupnost lze zobrazit následovně:

| 1. | První krok, sestavení účetní závěrky, je spíše technického rázu a zpravidla bude souviset s obecnými povinnostmi zmíněnými v minulých dílech – tedy povinností identifikovat situace, kdy si má statutární orgán vyžádat odbornou pomoc, a souvisejícími povinnostmi při delegaci působnosti na jiné osoby (výběr osoby, potřebné vedení a součinnost a přiměřená kontrola provedení). |

| 2. | Vytvoření návrhu na rozdělení zisku (typicky jako součást pozvánky na valnou hromadu) je již však povinností, která pravděpodobně dopadne v plné míře na statutární orgán. Rozhodovací praxe soudů všech stupňů přitom často připomíná, že sestavení návrhu na rozdělení zisku nemusí být vůbec snadná záležitost. Nejvyšší soud totiž již od roku 2014 uvádí, že právo na podíl na zisku patří mezi základní společnická práva a rozhodnout o nerozdělení je možné jen z výjimečných důležitých důvodů (27 Cdo 3885/2017). V souladu s timto závěrem by měl při přípravě samotného návrhu na vypořádání hospodářského výsledku postupovat i statutární orgán. Nejvyšší soud za tímto účelem ve své rozhodovací praxi vymezil „test proporcionality“, kterým musí každý takový důvod pro nerozdělení zisku projít, aby nedošlo k založení vady následného usnesení. Soudy přitom nemusí jako důležitý důvod akceptovat ani obecný odkaz na potřebu kapitálové rezervy z důvodů předpokládaných budoucích vyšších nákladů (například na investice) nebo nižších příjmů. Domníváme se, že ani obecný odkaz na situaci související s pandemií COVID-19 tak nemusí být nutně dostačující a sám o sobě nemusí představovat výjimečný důležitý důvod pro nerozdělení zisku. Naopak, pokud statutární orgán dospěje k závěru, že zisk by se rozdělovat neměl, součástí argumentace uvedené k návrhu usnesení v pozvánce na valnou hromadu by měly být další důležité a významné skutečnosti odůvodňující takový závěr. Porušení těchto pravidel přitom nemusí znamenat pouze porušení péče řádného hospodáře, ale může založit i právo společníka na náhradu újmy a poskytnutí přiměřeného zadostiučinění. V případě některých společností vstupuje do hry i povinnost, aby tento návrh prošel interním kolečkem schvalovacích procesů dalších orgánů (v závislosti na právní formě společnosti a zakladatelském právním jednání). Připomínáme často opomenutou povinnost dle § 66 písm. c) zákona o veřejných rejstřících a evidenci svěřenských fondů, který přikazuje návrh na rozdělení zisku vždy založit do sbírky listin, není-li součástí účetní závěrky. |

| 3. | Ve vztahu k dalšímu kroku, schválení účetní závěrky, jsme Vás již dříve informovali, že Lex Covid prodloužil lhůtu k projednání účetní závěrky. Zatímco běžně je povinnost projednat účetní závěrku na valné hromadě do 6 měsíců od konce daného účetního období, nově se tato lhůta prodlužuje o 3 měsíce ode dne skončení mimořádného opatření při epidemii. Nejzazším termínem pro projednání účetní závěrky je však 31. 12. 2020. To ovšem nic nemění na tom, že schválená účetní závěrka je nutným předpokladem pro možnost přijetí rozhodnutí o rozdělení zisku. |

| 4. | Na základě schválené účetní závěrky je možné následně rozhodnout o rozdělení zisku. K přijetí usnesení zásadně postačuje většina přítomných hlasů na usnášeníschopné valné hromadě. |

| 5.–6. | Tím však práce statutárního orgánu nekončí. V jeho kompetenci je rozhodnout o výplatě zisku společníkům, přičemž učinit tak může pouze na základě provedeného testu insolvence. Na vyhotovení testu insolvence se samozřejmě opět použije standard péče řádného hospodáře a opět nabývá na důležitosti již zmiňovaná povinnost rozpoznat potřebu odborné pomoci. Aby mohlo dojít k výplatě zisku, musí z testu insolvence vyplývat, že si společnost výplatou zisku nepřivodí úpadek. |

| 7. | Při výplatě zisku je nutné myslet na to, že je pro akciovou společnost a společnost s ručením omezeným splatný do 3 měsíců od přijetí rozhodnutí o jeho rozdělení, nestanoví-li zakladatelské právní jednání něco jiného. Zisk tyto společnosti vyplácí na své náklady a nebezpečí. Pro případ výplaty záloh na zisku upozorňujeme, že ty se provádí dle mezitímní účetní závěrky a postačuje pouze rozhodnutí statutárního orgánu. I zde tak bude velmi důležité zvážit toto rozhodnutí dle všech aspektů péče řádného hospodáře, jelikož se výplata záloh realizuje úplně bez přičinění valné hromady (často zde pravděpodobně budou vystupovat do popředí důležitosti koncernové pokyny, které jsme rozebrali v minulém dílu). |

NEPLATNOST USNESENÍ VALNÝCH HROMAD

Po odeznění vlny valných hromad se začíná zpravidla bezprostředně blížit vlna další, a to vlna návrhů na vyslovení neplatnosti přijatých usnesení na oněch valných hromadách. Dle našeho názoru tomu ani letos nebude jinak. Naopak, jak již bylo uvedeno výše, dá se očekávat snaha všech subjektů o zajištění maximálního zpeněžení jejich účasti na společnosti, a to ať už jsou zájmy konkrétního subjektu jakékoliv. Je tak nerozhodné, zdali se konkrétní osoba bude snažit o co nejvíce konzervativní přístup k rozdělování zisku, či bude naopak jejím cílem nejvyšší možný cash-out v podobě vyplaceného zisku. Nedá se ani vyloučit, že některé osoby se budou snažit svého podílu ve společnosti zbavit a tuto svou touhu budou prezentovat navenek různým šikanózním výkonem práv. Jisté však je, že pokud valná hromada rozhodne k jejich zájmům opačně, nejsnadnější nástroj pro zvrácení tohoto stavu je napadení daného usnesení pro jeho vady.

Zdá se, že Nejvyšší soud svou nejnovější judikaturou tyto protichůdné vášně mírní a jistým způsobem moderuje. Ve svém nedávném rozhodnutí (27 Cdo 787/2018) uvádí, že zájmem korporace, jenž je hoden právní ochrany, je již samotný zájem na stabilitě jejích vnitřních poměrů. V řadě případů totiž porušení právních předpisů, společenské smlouvy či dobrých mravů nemusí mít natolik závažné právní následky, aby odůvodňovaly tak výrazný zásah do poměrů korporace, jakým je vyslovení neplatnosti rozhodnutí jejího orgánu. Sankce v podobě vyslovení neplatnosti usnesení valné hromady musí být přiměřená závažnosti následků, jež porušení právních předpisů, společenské smlouvy či dobrých mravů vyvolalo, jakož i účelu právní úpravy neplatnosti usnesení valné hromady. To znamená, že nejsou-li dány zvláštní okolnosti, jež by odůvodňovaly vyslovení neplatnosti usnesení valné hromady společnosti přesto, že porušení právních předpisů, stanov či dobrých mravů nemělo závažné právní následky, bude vždy dán zájem korporace na tom, aby soud neplatnost rozhodnutí nevyslovil. V daném řízení je tak nutné prokazovat závažné právní následky způsobené přijetím daného rozhodnutí, anebo zvláštní okolnosti, které převáží zájem korporace na zachování jejích vnitřních poměrů.

Nejvyšší soud nadále vyžaduje i odůvodnění protestů, které jsou nutnou vstupenkou do řízení o vyslovení neplatnosti usnesení valné hromady, přičemž platí, že obecný odkaz na porušení právních předpisů je nedostatečný. I na tomto místě se tak nabízí případné vyhledání odborné (v tomto případě) právní pomoci.

V neposlední řadě také připomínáme, že Lex Covid umožnil rozhodování mimo valnou hromadu tzv. per rollam i v případě, kdy společenská smlouva takové rozhodování neumožňuje. Společníci se tak nemusí nutně fyzicky scházet a postačuje korespondenční hlasování.

Náš korporátní tým je nadále k dispozici pro posouzení konkrétních případů. Jelikož situaci každé jednotlivé společnosti je třeba posoudit individuálně, bližší právní analýza může pomoci jako nástroj ochrany před společníky, akcionáři či věřiteli pro statutární orgán.