Proces zjištění skutečného majitele je ve své podstatě investigativní činností uvnitř posuzované entity, jejíž výsledkem má být identifikace skutečného majitele v souladu se zákonnými předpoklady. Zatímco v některých situacích bude proces zjištění jednoznačný (například u akciové společnosti s jediným akcionářem, jenž je sám koncovým příjemcem veškerého majetkového prospěchu), v jiných může být komplikovanější v závislosti na komplexnosti posuzované vztahové struktury. OECD předkládá jako výchozí návod tzv. kaskádový test, dle kterého by zjištění mělo probíhat přibližně následovně:

| 1. | Skutečným majitelem se určí fyzická osoba (případně osoby) držící většinový podíl v posuzované právnické osobě, přičemž tuto skutečnost lze dosvědčit a ověřit (například doložením akcií, předložením zakladatelského právního jednání dokládajícího podíl na hlasovacích právech nebo na prospěchu). |

| 2. | Nelze-li bez pochyb určit podle bodu 1, že osoba (případně osoby) držící většinový podíl v posuzované právnické osobě je jejím skutečným majitelem, nebo není-li žádná taková fyzická osoba, která by skrze svou účast mohla vykonávat kontrolu, je skutečným majitelem fyzická osoba oprávněná vykonávat kontrolu v právnické osobě jiným způsobem. |

| 3. | Nelze-li skutečného majitele podle bodů 1 a 2 určit vůbec, měla by být skutečným majitelem osoba ve vrcholném vedení právnické osoby. |

Upozorňuji, že tento test je pouze hrubým náznakem kroků, které by evidující osoba měla konat. Daleko přesnější instrukce nalezneme v úvodních ustanoveních SkutMaj, která nedovolí evidující osobě naslepo následovat pouze formální kritéria, nýbrž předpokládají vynaložení určitého úsilí při zhodnocení primárně materiálních znaků definice skutečného majitele, kterým jsou ty osoby, které jsou koncovým příjemcem, nebo osoby s koncovým vlivem․ Není však vyloučeno, že některá osoba bude splňovat podmínky obou těchto prvků.

Pro kontext je nutné uvést, že formální pojetí váže určení osoby skutečného majitele na předem stanovená exaktní kritéria. Toto pojetí předem počítá se souborem dostatečně konkrétně vymezených podmínek, dle kterých lze skutečného majitele jednoznačně identifikovat. Je zároveň založeno na předpokladu, že ve většině případů potřebuje jakákoliv fyzická osoba k výkonu kontroly nad společností ve větší či menší míře ingerenci ze strany veřejné moci. Formální pojetí se tedy nesoustředí na osobu, která skutečně vykonává rozhodující kontrolu nad společností, ale spíše na osoby, které jsou k tomu oprávněny ze zákona.

Naopak materiální pojetí má za cíl zachytit pokud možno všechny fyzické osoby, které mohou rozhodujícím způsobem ovlivňovat chování společnosti či získávat z nich prospěch. Činí tak skrze vágnější kritéria a bere v potaz ekonomické reálie a jiné skutečnosti relevantní pro zhodnocení, zdali ta která osoba fakticky je či není skutečným majitelem.

Hlavním rozdílem mezi formálním a materiálním pojetím je tedy skutečnost, že materiální pojetí je otevřenější a míní dále prověřovat výsledek formálního hlediska, k němuž přistupuje (spíše než jako k jednoznačnému řešení) jako k otevřené hypotéze, kterou je potřeba dále vyšetřit a buď potvrdit, nebo vyvrátit. Předpokládá se, že za účelem tohoto zjištění bude nutné vynaložit značně větší úsilí než v případě formálního přístupu. Materiální pojetí na rozdíl od toho formálního totiž necílí na osoby, které by teoreticky měly být ex lege oprávněné k výkonu faktické kontroly, ale zkoumá, kdo tak doopravdy činí.

SkutMaj pojem „skutečného majitele“ v prvé řadě váže na materiální rovinu, tj. na skutečný stav, přičemž platí, že je nutné jej posuzovat v racionálních mezích pravděpodobnosti. Až v druhé řadě poskytuje řešitelům otázky skutečného majitele oporu v podobě formálních znaků. Rozhodnutí zákonodárce stavět základ definice pojmu na méně určitém, šířeji působícím základu za výpomoci exaktněji vymezených formálních kritérií se jeví jako velmi praktické řešení. Domnívám se, že použití výhradně materiálního hlediska by mohlo v praxi působit interpretační i aplikační obtíže. Naopak spoléhat pouze na formální kritéria bez jakéhokoliv dalšího šetření by se sice mohlo zprvu jevit jako jednodušší a právně určitější východisko, nicméně výsledkem by zůstala neefektivní úprava opomíjející všechny předem neformulované skutečnosti. Kombinaci obou přístupů považuji za nejjistější krok k tomu zajistit, že oním pomyslným sítem propadne absolutní minimum neidentifikovatelných skutečných majitelů.

1. Koncový příjemce

Vázanost na možnost podílet se na majetkovém prospěchu je jednou z hlavních rovin skutečného vlastnictví, která je předvídaná nejen teorií materiálního pojetí a úpravou IV. AML Směrnice, ale nově i SkutMaj. Ten zaceluje dosavadní legislativní mezeru v definici obsažené v LegVTrČ tím, že skutečného majitele identifikuje mj. podle možnosti mít přímo nebo nepřímo podstatnou část z celkového majetkového prospěchu, přičemž tento prospěch dále nepředává [§ 2 písm. c) SkutMaj]. Zde oceňuji, že český zákonodárce nejen napravil své pochybení a připojil složku majetkového prospěchu jakožto význačný znak skutečného majitele, ale zároveň konkretizoval, že kritérium prospěchu nelze hodnotit úzce formalisticky, nýbrž je nutné vyšetřit, zdali a komu se předmětný prospěch předává, případně kde takové předání končí.

SkutMaj v § 3 dále stanoví formální kritéria, podle kterých lze koncového příjemce rovněž identifikovat:

| „(1) | Koncovým příjemcem právnické osoby je každá osoba, která může přímo nebo nepřímo získávat více než 25 % z celkového majetkového prospěchu tvořeného při činnosti nebo likvidaci právnické osoby, a tento prospěch dále nepředává; má se za to, že prospěch předáván není. |

| (2) | Koncovým příjemcem obchodní korporace je každá osoba, která má přímo nebo nepřímo právo na podíl na zisku, jiných vlastních zdrojích nebo likvidačním zůstatku obchodní korporace (dále jen ‚podíl na prospěchu‘) větší než 25 %, a tento podíl na prospěchu dále nepředává; má se za to, že podíl na prospěchu předáván není. |

| (3) | Pro účely výpočtu výše nepřímého podílu na prospěchu se v případě | a) | řetězení podíly na prospěchu, na které mají právo navázané osoby nebo právní uspořádání, násobí a | | b) | větvení součiny podílů na prospěchu z jednotlivých řetězení sčítají.“ |

|

SkutMaj tedy do české úpravy zavádí neurčitý pojem tzv. „majetkového prospěchu“, který však není českému právnímu řádu cizí. Při určování skutečného vlastnictví se tedy posuzuje především ekonomická rovina prospěchu, přičemž výrazným indikátorem má být možnost získávání ocenitelné hodnoty, která zvětší majetek příjemce. Věcně se hodnotí, zda ta která osoba může nabýt prospěch, případně na základě jaké skutečnosti. Ačkoliv přitom může být posuzovaná osoba zcela pasivní a na generování prospěchu se nemusí nikterak podílet, předpokládá se, že si je přinejmenším svého postavení vědoma a případný prospěch ze své vůle chce přijmout. Zajímavým prvkem výše citovaného ustanovení je rozhodnutí zákonodárce výslovně rozdělit podíl na zisku, jiných vlastních zdrojích a podíl na likvidačním zůstatku. Stanovením procentuální hranice z celkového majetkového prospěchu tvořeného jak při činnosti, tak při likvidaci právnické osoby zákonodárce vhodně reflektuje skutečnost, že prospěch ze zániku právnické osoby a prospěch z činnosti právnické osoby jsou dvěma různými zdroji prospěchů, a mohou tak potenciálně proudit k různým osobám.

Použití vágnější terminologie v tomto kontextu interpretuji jako snahu nelimitovat skutečné vlastnictví pouze na formy prospěchu předvídané ZOK, kterými jsou podíl na zisku, jiných vlastních zdrojích nebo likvidačním zůstatku, jímž se věnuje druhý odstavec stejného ustanovení. Rozhodnutí zákonodárce rozdělit prospěchový prvek v úpravě na dvě části, kdy ponechává formulaci majetkového prospěchu otevřenou na straně jedné a konkretizuje zmíněné předpokládané formy prospěchu (například § 34 a 37 ZOK) na straně druhé, tedy hodnotím kladně.

Třetí odstavec pak postihuje nepřímé vztahy, které jsou pro skutečné vlastnictví nezřídka velmi důležité. Záměrem je vykládat relevantní nepřímé vztahy opět co nejšířeji, aby byly v ideálním případě zachyceny všechny formy propojení mezi jednotlivými osobami a mezi samotným prospěchem a konečným příjemcem takového prospěchu. SkutMaj nově upřesňuje, že prostředníky mohou být kromě fyzických a právnických osob i právní uspořádání, kterými chápe tuzemské a zahraniční svěřenské fondy [§ 2 písm. b) SkutMaj], tedy i uspořádání bez právní subjektivity.

SkutMaj tedy postihuje i nepřímé možnosti nabytí prospěchu, a to prostřednictvím řetězové nebo větvené struktury. Zatímco struktura řetězení zahrnuje propojení skrze na sebe sériově navázané osoby [§ 2 písm. g) SkutMaj], a vytváří tedy vertikální vztah, větvení je vztahem horizontálním a možnost prospěchu je nalézána v propojení vícera jednotlivých řetězení [§ 2 písm. h) SkutMaj].

Nepřímý podíl na prospěchu se v případě řetězení bude počítat ze součinů podílů na prospěchu [§ 3 odst. 3 písm. a) SkutMaj]. Pro ilustraci by se v případě Obr. 1 nepřímý podíl Osoby A na prospěchu Společnosti A spočítal jako součin všech podílů na prospěchu ve společnostech A, B a C, tedy zdola 0,9 * 0,7 * 1 = 0,63. Osoba A má tedy nepřímý podíl ve výši 63 % na prospěchu Společnosti A a splňuje kritéria skutečného majitele.

Nepřímý podíl na prospěchu celé vztahové struktury u větvení podle Obr. 2 získáme tak, že součiny z jednotlivých řetězení sečteme. Výpočet výše nepřímého podílu Osoby B na prospěchu Společnosti J se tedy vypočte jako [(1 * 1 * 0,8 * 0,05) + (1 * 1 * 0,7 * 0,05) + (1 * 1 * 1 * 0,2)], tj. 0,04 + 0,035 + 0,2 = 0,275. Výše nepřímého podílu Osoby B na prospěchu Společnosti J odpovídá 27,5 % a zde také splňuje kritéria skutečného majitele.

2. Osoba s koncovým vlivem

Druhá část definice skutečného majitele se soustředí na prvek kontroly a vymezuje osobu s koncovým vlivem tím, že „může bez pokynů jiného přímo nebo nepřímo uplatňovat rozhodující vliv“ [§ 2 písm. d) SkutMaj]. Dle důvodové zprávy mínil zákonodárce touto definicí jednak pokrýt aktivní složku řízení právnické osoby, jednak nalézt odpovídající úpravu pro výkon kontroly v konečném důsledku, jak ho předpokládá čl. 1 odst. 2 písm. b) V. AML Směrnice.

SkutMaj i pro osobu s koncovým vlivem stanoví v § 4 formální kritéria, která mají zjednodušit proces jejího zjištění:

| „(1) | Osoba s koncovým vlivem v obchodní korporaci je každá fyzická osoba, která je ovládající osobou podle zákona upravujícího právní poměry obchodních korporací. |

| (2) | Má se za to, že osobou s koncovým vlivem v jiné než obchodní korporaci a v bytovém nebo sociálním družstvu je každá fyzická osoba, která je členem jejich statutárního orgánu. |

(3) Na to, že fyzická osoba je osobou s koncovým vlivem v korporaci, ukazuje její přímý nebo nepřímý podíl na hlasovacích právech, který významně převyšuje podíly na hlasovacích právech ostatních osob, zejména je-li větší než 25 %.

| (4) | Pro účely výpočtu výše nepřímého podílu na hlasovacích právech se v případě | a) | řetězení podíly na hlasovacích právech, které mají navázané osoby nebo právní uspořádání, násobí, přičemž, s výjimkou podílu na hlasovacích právech v korporaci, která je předmětem výpočtu, se jako | 1. | 100 % počítají podíly na hlasovacích právech zakládající domněnku ovládání podle zákona upravujícího právní poměry obchodních korporací a | | 2. | 0 % počítají podíly neuvedené v bodě 1, |

| | b) | větvení součiny podílů na hlasovacích právech z jednotlivých řetězení sčítají.“ |

|

SkutMaj – podobně jako LegVTrČ a ZOK – tedy nezužuje faktor rozhodujícího vlivu pouze na osoby, které ho fakticky vykonávají, ale postihuje též osoby, které mají pouhou možnost rozhodující vliv vykonávat. Definice obdobně jako u prospěchu konkretizuje rys konečnosti ovládání tak, že cílí na osoby, které mají možnost jednat dle svého uvážení bez pokynů jiného. Kontrolu, tj. uplatňování koncového vlivu, je v tomto kontextu nutné vykládat po vzoru ostatních materiálních prvků opět co nejšířeji, a zahrnuje tedy jak faktické řízení právnické osoby, tak i dílčí rozhodování o jejích záležitostech.

Ve formálních kritériích odkazuje SkutMaj na definici ovládajicí osoby ve smyslu § 74 ZOK, podle kterého platí, že se jedná o osobu, která může v obchodní korporaci přímo či nepřímo uplatňovat rozhodující vliv. Nadto se na osoby s koncovým vlivem uplatní i domněnky ovládání ve smyslu § 75 ZOK. Tyto domněnky ovládání obsažené v § 75 ZOK jsou domněnkami vyvratitelnými, tzn. je možný důkaz opaku, přičemž důkazní břemeno v těchto případech leží na osobě, která se za ovládající osobu považuje. V praxi toto znamená, že existuje-li osoba, která splní podmínky vyvratitelné domněnky zakládající ovládání, nicméně skutečným majitelem není, bude muset tato osoba tvrdit, že navzdory aplikovatelnosti této domněnky skutečným majitelem není, a své tvrzení doložit odpovídajícími dokumenty. V tomto legislativním odkazu spatřuji velice praktické řešení, kdy se zákonodárce rozhodl použít již existující funkční úpravu s odpovídajícím obsahem, a platí tedy ex lege, že každá ovládající fyzická osoba je skutečným majitelem. Pro úplnost je však vhodné upozornit také na relevanci nevyvratitelných domněnek obsažených v § 74 ZOK, zejména ve vztahu k identifikaci skutečného majitele obchodních korporací ve vertikálních podnikatelských uskupeních.

V druhém odstavci se SkutMaj věnuje korporacím, které nejsou ve své povaze obchodní (například spolky) a pro které společně s bytovými a sociálními družstvy SkutMaj určuje vyvratitelnou domněnku, dle níž se má za to, že osobou s koncovým vlivem v těchto subjektech jsou fyzické osoby, které jsou členem jejich statutárního orgánu. Ve spolcích se tedy bude jednat o předsedu spolku nebo o členy výboru spolku. Zdali má posuzovaný spolek individuální nebo kolektivní statutární orgán, vyčte řešitel otázky skutečného majitele zpravidla ze stanov (§ 243 ObčZ). V bytovém a sociálním družstvu se bude jednat o členy jejich představenstev (§ 705 ZOK). Na rozdíl od řadových členů mají tyto osoby možnost tyto zájmové subjekty fakticky řídit, tedy úprava vhodně předpokládá, že právě tyto osoby naplňují materiální definici osob s koncovým vlivem.

Již bez ohledu na druh korporace ve třetím odstavci SkutMaj uvádí, že významným poznávacím znamením osob s koncovým vlivem bude jejich přímý či nepřímý podíl na hlasovacích právech, který významně převyšuje podíly ostatních osob, a to zejména je-li větší než 25 %. Zpravidla tedy půjde o osoby, pro které bude skrze výkon práv spojených s podílem na hlasovacích právech jednodušší prosazovat své zájmy a rozhodnutí v souladu s těmito, přičemž významnost převýšení se dle mého bude posuzovat podle okolností individuálního případu.

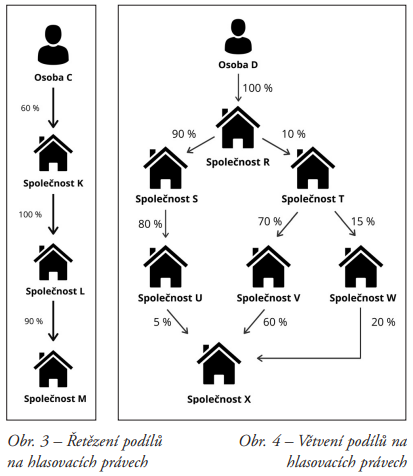

O domněnky ovládání se SkutMaj opírá i při výpočtu výše nepřímého podílu na hlasovacích právech v případě řetězení a větvení.

U řetězení na Obr. 3 výši nepřímého podílu Osoby C na hlasovacích právech ve Společnosti M získáme tím, že vynásobíme jednotlivé podíly tak, že vyjma korporace, pro kterou podíly výši nepřímého podílu na hlasovacích právech počítáme, počítáme podíly splňující domněnku ovládání ve smyslu § 75 ZOK jako 100 % a podíly domněnku ovládání nesplňující jako 0 %, tedy odshora (1,0 * 1,0 * 0,9) = 0,9. Osoba C má tedy nepřímý podíl ve výši 90 % na hlasovacích právech ve Společnosti M.

Obr. 4 slouží pro ilustraci výpočtu výše nepřímého podílu na hlasovacích právech ve složitější vztahové struktuře zahrnující větvení. Výpočet výše nepřímého podílu na hlasovacích právech ve Společnosti X se v tomto případě vypočte následovně:

| (i) | Řetěz R, S, U, X: 1 * 1 * 1 * 0,05 = 0,05 |

| (ii) | Řetěz R, T, V, X: 1 * 0 * 1 * 1 = 0 |

| (iii) | Řetěz R, T, W, X: 1 * 0 * 0 * 0 = 0 |

Větvení pak spočteme jako součet všech relevantních řetězů, tj. 0,05 + 0 + 0 = 0,05. Výše nepřímého podílu Osoby D na prospěchu Společnosti X odpovídá 5 %, a nesplňuje tedy kritéria skutečného majitele.

Zásadním rysem, kterým se výpočet výše nepřímého podílu na hlasovacích právech od výpočtu výše nepřímého podílu na prospěchu liší, je mezikrok započtení koeficientu 100 % nebo 0 % v závislosti na domněnce ovládání. SkutMaj dělí podíly na hlasovacích právech buď za zakládající ovládání, či nikoliv – pro účely kalkulace nepřímého podílu není nic mezi tím.

3. Nevyvratitelné domněnky

Malou revolucí v procesu zjištění osoby skutečného majitele je zavedení řady nevyvratitelných domněnek, které SkutMaj stanoví pro vybrané případy v § 5, 6 a 7. Ustanovení § 5 je záchranným kruhem v případech, kdy posuzovaná osoba skutečného majitele vůbec nemá (ve smyslu § 7 SkutMaj), nebo v případech, kdy nelze žádnou fyzickou osobu určit jako skutečného majitele ani při vynaložení veškerého úsilí, jež lze po evidující osobě rozumně požadovat. V těchto případech bude skutečným majitelem každá osoba ve vrcholném vedení korporace. Zda úsilí osob, jež pro účely evidence řeší otázku svého skutečného majitele, dosáhlo končin rozumných požadavků, se bude poměřovat dle kroků učiněných při zjišťování skutečného majitele, které evidující osoba pro tyto účely zaznamenává v souladu s § 8 odst. 2 SkutMaj. V praxi si lze tyto kroky představit jako interní vyšetřovací činnost, kdy entity využijí dostupné organigramy vlastnické struktury, seznamy společníků, zakladatelská právní jednání a další možné prostředky k identifikaci osob na relevantních pozicích včetně údajů dokládajících jejich postavení a práva s ním související.

Ustanovení je ve své podstatě ekvivalentem dosavadní úpravy § 4 odst. 4 písm. a) bod 4 LegVTrČ. Zákonodárce se nicméně rozhodl neinspirovat se touto úpravou a pro účely evidence se přiklonil k řešení, že tato domněnka bude domněnkou nevyvratitelnou, přičemž neomezí její aplikační rozsah na statutární orgány, ale ponechá tuto kategorii širší jako pojímající všechny osoby ve vrcholném vedení. Ustanovení dále potvrzuje, že se domněnka uplatní též v podřízené struktuře vztahů a v případech, kdy se mezi osobami s koncovým vlivem nachází rovněž osoba, která ex lege skutečného majitele nemá.

Nevyvratitelné domněnky předepisuje SkutMaj i pro určení skutečného majitele v případě fundací, ústavů a právních uspořádání, tj. svěřenských fondů. V těchto případech budou skutečnými majiteli také vždy osoby ve zvláštních postaveních ve vztahu k těmto subjektům. Na rozdíl od přístupu k obchodním korporacím, pro které je výchozím hlediskem zvoleno to materiální, je v případě jmenovaných právních uspořádání určujícím hlediskem to formální. Není ovšem vyloučeno, že budou-li tyto osoby splňovat jak formální, tak materiální podmínky, bude rozhodnutí o tom, koho zapsat do evidence skutečných majitelů, nasnadě. V případech, kdy se v souladu s materiálními kritérii určí skutečným majitelem osoba odlišná od té splňující kritéria formální, se zapíšou obě. Zde je nutné hodnotit potřebnost úpravy s přihlédnutím k doposud dostupným legislativním řešením. Přestože český právní řád již zná nadační rejstřík, rejstřík ústavů a evidenci svěřenských fondů, a tedy již poskytuje mechanismy pro evidenci klíčových osob ve strukturách těchto subjektů, formalizaci postavení těchto osob také v úpravě institutu skutečných majitelů chápu jako snahu o maximální transparentnost v těchto ne vždy zcela průzračných strukturách a za tímto účelem snahu vychytat i ty údaje, které stávající rejstříky nevyžadují (například údaje o osobách, které nejsou obmyšlenými a v jejichž zájmu je svěřenský fond zřízen nebo spravován), a zveřejnit i ty údaje, které dosud veřejné nebyly.

Výtkou ve vztahu k těmto ustanovením je rovněž skutečnost, že se může stát, že budou v důsledku těchto nevyvratitelných domněnek do evidence zapsané také osoby, které ve skutečnosti nemají možnost vykonávat rozhodující vliv ani pobírat relevantní část zisku.

Poslední nevyvratitelnou domněnku stanoví poslední ustanovení části první SkutMaj. Ustanovení § 7 SkutMaj předepisuje negativní výčet subjektů, které skutečného majitele podle práva nemají. Kromě veřejnoprávních korporací a právnických osob zřizovaných výlučně státem nebo územními samosprávnými celky do této kategorie patří rovněž právnické osoby zřízené zákonem či mezinárodní smlouvou, státní a národní podniky, politické strany a hnutí a další. Pro úplnost si ve vztahu k procesu zjištění osoby skutečného majitele dovoluji upozornit na „Příručku evidování skutečných majitelů“, dostupnou na internetových stránkách Finančního analytického úřadu (dále pouze „FAÚ“), ve které Ministerstvo spravedlnosti České republiky ve spolupráci s FAÚ zpracovává celou řadu častých i méně obvyklých příkladů pro evidující osoby.